怎么计算可变成本

时间:2021-12-30 12:04

阅读: 次

与企业经营相关的成本可以大致分为两类,分别是可变成本和固定成本。可变成本会随产量而波动,固定成本则保持不变。要管理成本并提高企业的效率,首先要学会如何区分这两种成本。知道如何计算可变成本有助于降低每单位的生产成本,提高企业的盈利能力。

方法1方法1 的 3:计算可变成本

1将成本区分为固定成本或可变成本。

固定成本是在产量发生改变时,仍然保持不变的成本。租金和管理人员工资都属于固定成本。无论你是生产1个单位的产品,还是10,000个单位的产品,每个月的这类成本几乎不变。可变成本则会随产量而变化。像原材料、包装和运输及工人工资等,都是可变成本。产量越高,这些成本也会越高。

- 了解固定成本和可变成本之间的区别后,为自己企业的各种成本分类。许多如上文所举示例那样的成本都很好分类。但还有一些成本难以界定。

- 有些成本难以分类,无法严格符合固定成本或可变成本的定义。例如,一名员工的工资可能包括固定工资,以及与销量挂钩的佣金。最好是将这类成本分解为单独的固定部分和可变部分。在以上示例中,只有员工的佣金会被视为可变成本。

2将给定期间的所有可变成本相加。

归类好所有可变成本后,将给定期间内的所有该类成本加总。例如,假设一个简单的制造过程只有3个可变成本,那就是原材料、包装盒运输喝工人工资。三者之和即为总可变成本。

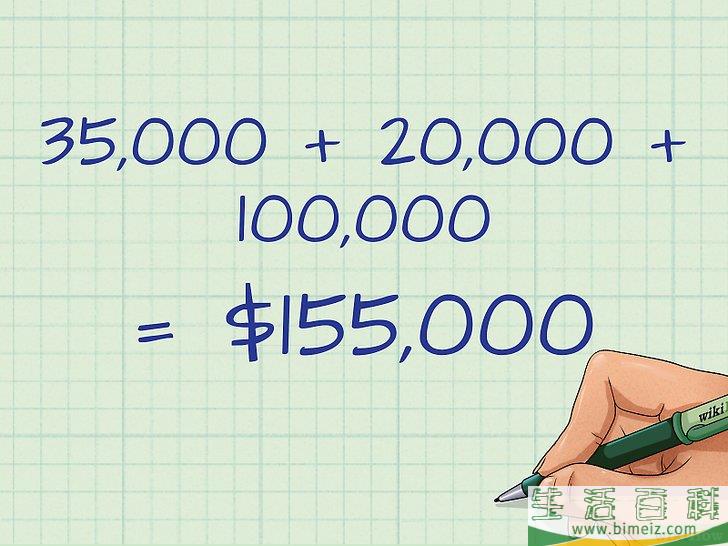

- 假设最近一年产生的成本如下:原材料成本35,000元,包装盒运输成本20,000元,而员工工资100,000元。

- 因此,该年的总可变成本为

2衡量活动和成本。

为了将混合成本分为固定部分和可变部分,你可以使用“高低点”法。要使用这种方法,需要先找出产量最高和最低的月份,然后用两个月的差额来计算可变成本部分。首先,确定哪个月的活动水平(产量)最高,哪个月的活动水平(产量)最低。用可量度的方式记录活动,比如机器工时,以及每个月要评估的混合成本。

- 例如,假设在生产过程中,你的公司会用水刀来切割金属零件。这时,水就成为了随产量增加而提高的可变成本。但是,为了运行工厂,你需要提供饮用水、洗手间等设施,这也会产生水费。因此,你的用水成本是一种混合成本。

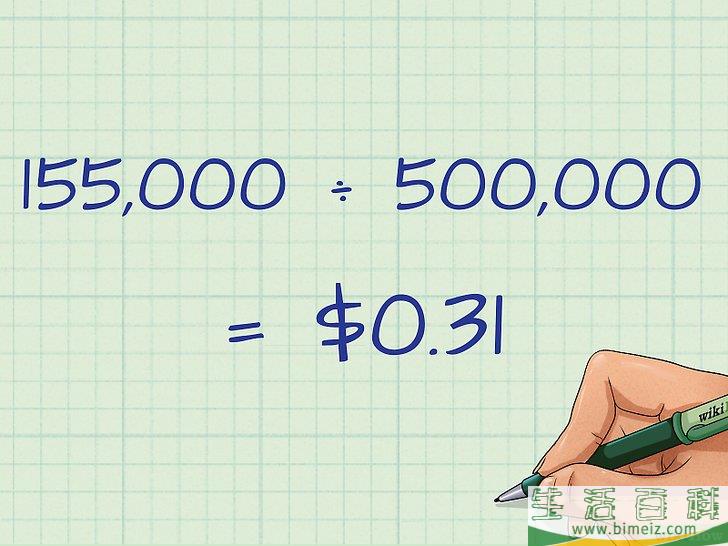

- 在此例中,假设在最高的一个月,你的水费是9,000元,生产的机器工时为60,000小时。而在最低的一个月中,水费为8,000元,生产的机器工时为50,000。

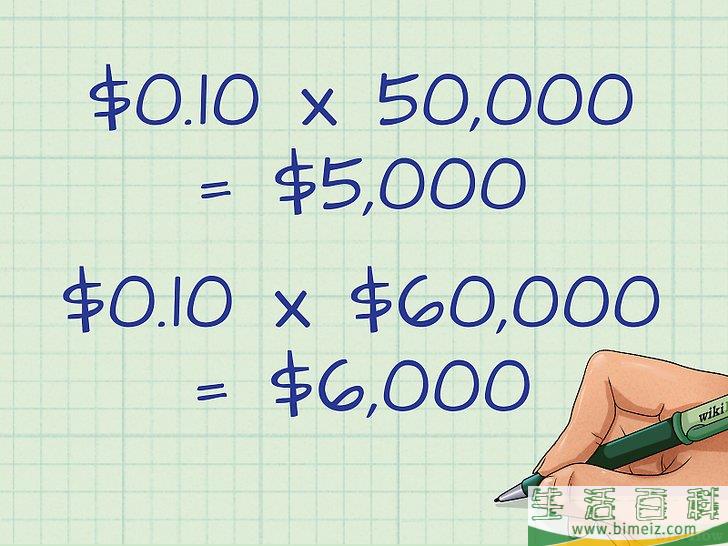

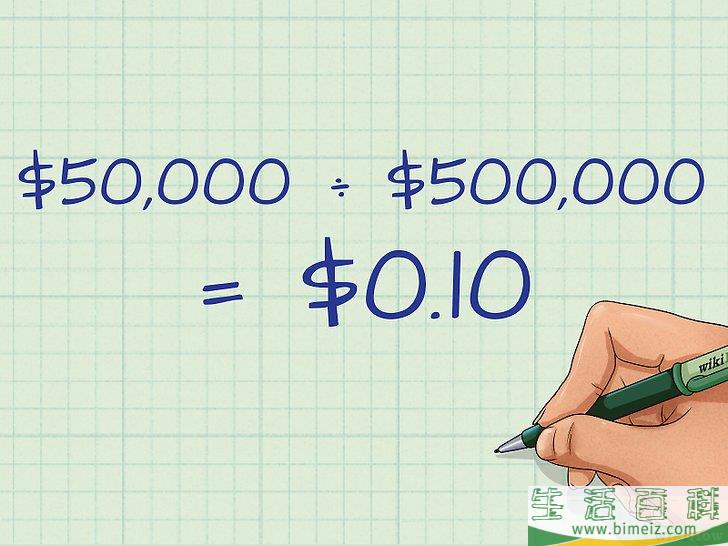

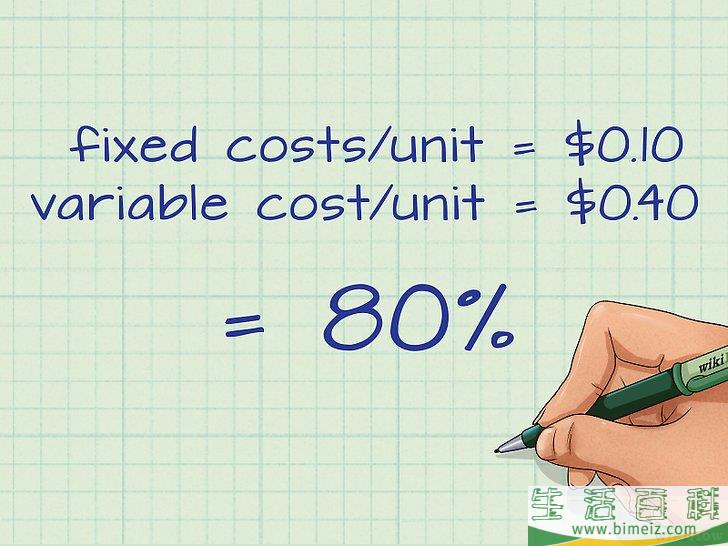

3计算可变成本率。

通过计算两个月成本和产量之间的差额,算出可变成本率。可变成本率可以用公式

注意事项

1将成本区分为固定成本或可变成本。 固定成本是在产量发生改变时,仍然保持不变的成本。租金和管理人员工资都属于固定成本。无论你是生产1个单位的产品,还是10,000个单位的产品,每个月的这类成本几乎不变。可变成本则会随产量而变化。像原材料、包装和运输及工人工资等,都是可变成本。产量越高,这些成本也会越高。

2将给定期间的所有可变成本相加。 归类好所有可变成本后,将给定期间内的所有该类成本加总。例如,假设一个简单的制造过程只有3个可变成本,那就是原材料、包装盒运输喝工人工资。三者之和即为总可变成本。

2衡量活动和成本。 为了将混合成本分为固定部分和可变部分,你可以使用“高低点”法。要使用这种方法,需要先找出产量最高和最低的月份,然后用两个月的差额来计算可变成本部分。首先,确定哪个月的活动水平(产量)最高,哪个月的活动水平(产量)最低。用可量度的方式记录活动,比如机器工时,以及每个月要评估的混合成本。

3计算可变成本率。 通过计算两个月成本和产量之间的差额,算出可变成本率。可变成本率可以用公式

上一篇:怎么齐步行军

下一篇:没有了